白云山,能否讲出产品新故事?

管理层更新稳营收、增利润是关键

近日,广州白云山医药集团发生工商变更,李小军卸任法定代表人、董事长,由陈杰辉接任。

白云山为广药集团控股的A+H两地上市药企,本次人事调整仅为广州白云山层面,李小军并未离开广药体系,目前仍担任广州医药集团董事长。后续李小军的工作重心或全面回归广药集团;新任董事长陈杰辉负责白云山的日常经营。

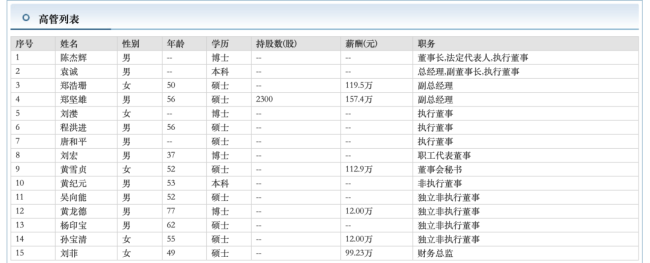

同时,陈杰辉也是广药系的核心管理人员,除被任命为广州白云山董事长外,还担任广药集团党委副书记、副董事长、总经理职务。目前,广州白云山新一届管理层已经敲定——董事长为陈杰辉、副董事长及总经理为袁诚、副总经理为郑浩珊及郑坚雄等,具体如下。

图片来源:东方财富网

白云山于6月22日同步公布《董事、高级管理人员薪酬管理办法》,绑定业绩考核,有助于推动管理层优化盈利质量。

白云山在中药上市企业中始终保持头部营收规模。

根据同花顺问财数据,2025年,白云山总营收776.56亿元登顶A股68家中药上市企业营收首位。归母净利润增长略高于营收,达到29.83亿元,同比增长5.21%,位列行业第三位,但与排在首位的云南白药(51.53亿)以及第二位的华润三九(34.21亿)仍有一定差距。

进入2026年一季度,白云山营收同比增长3.58%;归母净利润短期小幅波动,这主要是源于工业、商业两大业务板块表现差异。

2025年,白云山工业板块主营业务毛利率达到45.68%,其中现代中药收入、化学科技以及天然饮品毛利率分别为41.94%、57.24%、45.33%,虽然相关板块营收略有下降,但仍是其利润的主要来源。

商业板块营收536.38亿元,占总营收的69.07%,但这一板块的毛利率仅有5.87%。2026年第一季度,白云山应收账款达到198.95亿元。医药流通赛道本身就存在重周转、薄利润的属性,盈利空间相对有限,对企业整体利润贡献自然偏弱。

对于新一届管理层而言,稳定营收、增长利润自然离不开产品端的创新。

主力单品仍有增长空间市场需要讲出产品新故事

白云山最主要的品种包括枸橼酸西地那非片、小柴胡颗粒、注射用头孢呋辛钠等,但2025年部分产品营收出现阶段性回落,如枸橼酸西地那非片2025年销售量同比下滑9.08%、营收同比下滑26.18%。

米内网数据显示,性功能障碍类药物化药在2025年中国三大终端六大市场超过90亿元销售规模,同比增长约8%。其中,枸橼酸西地那非片排在首位,近年销售额均超50亿元。可见这一赛道的需求并没有明显减弱,核心在于产品竞争的变化。

截至6月23日,根据国家药监局数据,枸橼酸西地那非片相关批文信息已有78条。早前白云山的金戈凭借先发和价格优势快速占据市场,但如今几十家药企的竞争下,白云山的枸橼酸西地那非片业绩受到影响。

营收阶段性调整的还有小柴胡颗粒、注射用头孢呋辛钠,两大产品2025年营收分别同比下滑19.75%、30.01%。其中,注射用头孢呋辛钠受国采续标、中标企业扩容影响,定价下移,对品种业绩形成阶段性压力。

虽然消渴丸、清开灵系列、华佗再造丸、阿莫西林系列产品营收同比上涨,但销量及营收仍有增长空间。

这类问题不只出现在白云山身上,当前A股多家头部中药企业单品销量有待增长。如华润江中的健胃消食片2025年销售量同比减少2.36%、太极集团藿香正气口服液2025年销售量同比减少2.03%。在药品批文数量逐步增长、渠道价格内卷下,非独家品种量价走弱。

仅靠老牌通用品种很难支撑长期业绩增长,中药企业的发展早已离不开创新。

陈杰辉曾公开表示,广药集团未来五年计划投入200亿元用于科技研发、300亿元用于投资并购。白云山作为广药集团下核心上市平台,自然离不开承接研发以及产业落地的任务。

近三年来(2023年-2025年),白云山的研发费用维持在6亿元-8亿元,2025年为6.62亿元,仍有增长空间。好在,白云山一直在丰富研发管线,截至2025年末其与合营企业共有在研项目超160项,涵盖中药新药、仿创化药、生物类似药、医疗器械等。

白云山曾表示,聚焦创新中药、高端化药制剂、高端医疗器械、区域医药商业等领域,积极物色优质标的,加大投资并购。

今年2月,广药二期产业基金7.49亿元入股南京医药11.04%股份完成过户,是其第二大股东;此前,全资子公司广州医药近5亿元收购浙江医工完成。

白云山将部分发展重心转移到华东地区,这一区域是除华南地区外2025年营收最高的地区,依托南京医药以及浙江医工区域龙头的渠道资源,白云山有望打通江浙地区的销售渠道,拓展省外工业产品覆盖空间。

老牌单品是企业发展的根基,但中药企业需要讲出新故事,白云山也不例外。

(责任编辑:zx0600)