过去,餐饮企业依靠厨师经验决定口味;如今,连锁品牌借助标准化调味方案降低后厨成本和提升运营效率。

近日,聚慧食品科技股份有限公司(以下简称“聚慧食品”)递表港交所,这家自2008年成立、深耕复合调味品定制领域近20年的企业,已跻身行业第四,服务超过13万家餐饮门店。

2025年,聚慧食品销量增至5.54万吨,但收入和净利润却双双下滑,产品平均售价连续三年走低。

对于已经跻身行业第四的聚慧食品而言,规模扩张并未同步转化为更强的盈利能力,研发投入也尚未形成支撑产品溢价的竞争壁垒。

在超过1000家参与者的复合调味品定制市场中,如何将客户资源、研发能力和生产能力转化为议价能力,或将成为聚慧食品未来发展的核心考验。

高复购率不等于高议价权

聚慧食品成立于2008年,是中国首批复合调味品定制品企业之一。截至2026年3月31日,聚慧食品已服务超过13万家餐饮门店,其中包括海底捞、老乡鸡、呷哺呷哺等多家知名餐饮企业。

传统调味品企业通常采取标准化生产模式,即先研发并生产固定配方的产品,再通过渠道销售给消费者。

而聚慧食品的“复合调味品定制品”更接近解决方案型供应模式,先由餐饮企业提出具体需求,调味品企业根据门店场景、口味要求和成本目标进行配方研发,最终生产专供产品给餐饮门店。

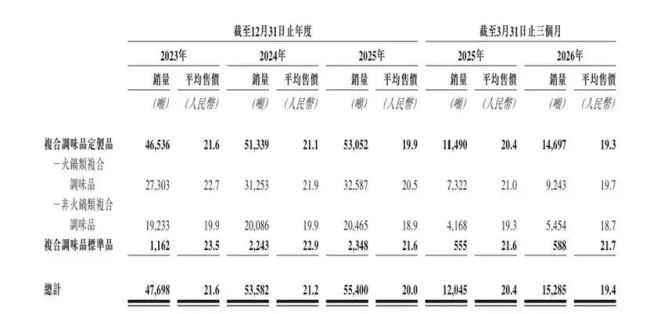

作为面向B端的定制调味品企业,聚慧食品拥有较稳定的客户关系,招股书显示,2023年至2025年,聚慧食品客户复购率分别为54.2%、64.3%和72.1%,前十大客户平均合作年限达6.7年。

不过,高复购率并不意味着高议价权,对于聚慧食品而言,稳定的客户关系更多体现的是其定制开发能力,而非对客户形成了绝对的价格掌控力。

财务数据侧面印证这一点,2025年,聚慧食品实现收入11.06亿元,同比下降2.6%,但销量却由2024年的5.36万吨增长至5.54万吨,呈现“销量增长、收入下降”的局面。

进一步来看,公司整体产品平均售价由2024年的每公斤21.2元下降至2025年的20元,其中复合调味品定制品平均售价从每公斤21.1元下降至19.9元。

聚慧食品“量增价减”的背后,是复合调味品定制赛道竞争加剧带来的压力。

据弗若斯特沙利文资料,2025年中国复合调味品定制品市场参与者超过1000家,前五大企业合计市占率为26.3%,市场仍处于高度分散阶段。作为行业第四名,聚慧食品市占率也仅为4.5%。

扩产背后产能消化能力仍需观察

聚慧食品虽然已经跻身行业头部阵营,但在复合调味品定制赛道,解决餐饮标准化问题已经不再是稀缺能力。

随着参与者不断增加,餐饮企业的选择也越来越多,行业竞争正在从“能否提供标准化解决方案”,转向“谁能在保证品质的同时提供更低成本的方案”。

聚慧食品在招股书中写到,截至2026年3月31日,公司拥有69人的研发团队,研发人员覆盖食品科学、风味技术、发酵研究等领域,并拥有16项发明专利以及50项著作权。

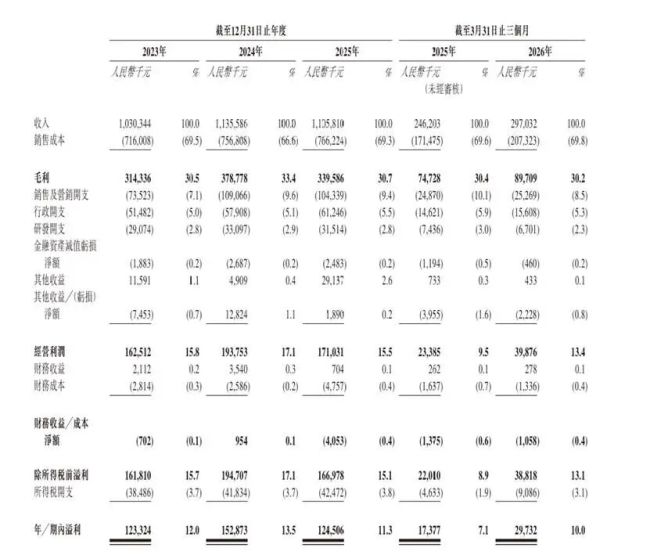

2023年至2025年,公司研发投入分别为2910万元、3310万元和3150万元。2025年聚慧食品研发投入占收入比例约为2.85%。相比之下,调味品龙头海天味业2025年研发投入占比约为3.17%,二者处于相近水平。

从经营结果来看,技术能力帮助聚慧食品提升了产品开发和客户定制能力,却未能完全抵消行业竞争带来的价格压力。

2023年至2025年,聚慧食品毛利率分别为30.5%、33.4%、30.7%,进入2026年一季度,公司毛利率降至30.2%。

当定制化逐渐成为行业共识,研发能力或决定进入市场的门槛,但未必能够成为长期提高盈利能力的护城河。

此外,招股书显示,聚慧食品此次IPO募资用途包括产能建设,而从现有产能利用情况来看,公司产能消化能力仍需观察。

其中,合川基地过去几年产能利用率较高,但2025年已从2024年的98.1%下降至72.6%;沭陵基地利用率则从2024年的61%进一步下降至2025年的54.8%。截至2026年一季度末,合川基地产能利用率回升至75.6%,但仍未达到此前满负荷状态。

对于聚慧食品而言,上市或许能够帮助公司进一步扩大产能、提升规模,但当越来越多企业能够提供类似解决方案时,如何让客户愿意支付更高价格,才是决定公司未来盈利空间的关键。

(责任编辑:zx0600)